61.中古車ローン相場を徹底解説!金利を安く抑える方法と借入先の賢い選び方

中古車を購入する際に多くの方が利用するローンですが、借入先によって金利相場は大きく異なることをご存知でしょうか。

わずか数パーセントの金利差でも、総支払額には数十万円もの違いが生まれます。

例えば、200万円の中古車を5年ローンで購入する場合、金利1%と金利15%では総利息の差が約80万円となります。

本記事では、中古車ローンの金利相場から各借入先の特徴、そして金利を抑えるための具体的な方法まで、中古車購入をお考えの方が知っておくべき情報を専門的かつ網羅的に解説いたします。

なお、中古車をローンで購入するメリット・デメリットや、現金購入との違い、ローン選びの基本的な考え方については、

こちらの記事で詳しく解説していますので、あわせてご覧ください。

関連記事:53.中古車ローン購入で失敗しない!賢い選び方と審査通過のコツを徹底解説

中古車ローンの金利相場【最新版】

中古車ローンの金利は借入先によって年1.0%から15.0%まで大きく幅があります。

適切な借入先を選ぶことで、総支払額を大幅に削減することが可能です。

借入先別金利相場の比較

銀行系マイカーローン:年1.0%~4.5% メガバンクや地方銀行、信用金庫などが提供するマイカーローンは、最も低金利での借入が可能です。

ディーラーローン(信販系):年3.5%~10.0% 中古車販売店やディーラーが提携している信販会社のローンです。

信販会社とは、クレジットカードやローンを専門に扱う金融会社のことで、オリコ、ジャックス、セディナなどが代表的です。

残価設定ローン:年2.0%~5.0% 将来の下取り価格(残価)を設定し、その分を差し引いて月々の支払額を抑える仕組みです。

中古車販売店独自ローン:年10.0%~15.0% 中古車販売店が直接提供するローンは、他のローンに比べて審査基準が柔軟な場合が多い一方で、金利は最も高めに設定されているケースが一般的です。

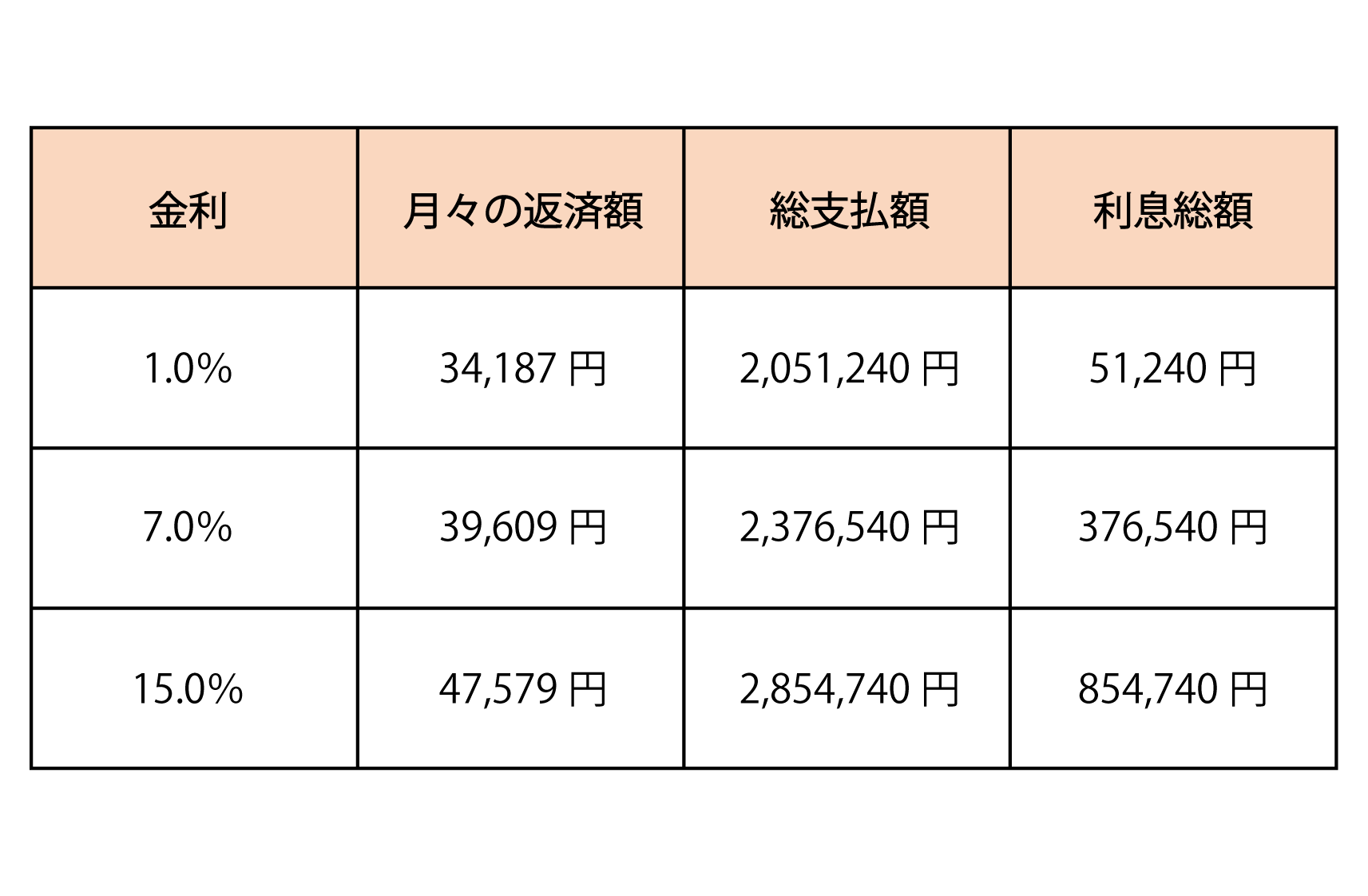

金利差による総支払額の違い

借入金額200万円、返済期間5年(60回払い)の場合における金利別の支払額をご紹介します。

以下は【元利均等返済方式】でシミュレーションした場合の目安です。

金利1.0%の場合:月々の返済額:34,187円、総支払額:2,051,240円、利息総額:51,240円

金利7.0%の場合:月々の返済額:39,609円、総支払額:2,376,540円、利息総額:376,540円

金利15.0%の場合:月々の返済額:47,579円、総支払額:2,854,740円、利息総額:854,740円

このように、金利1.0%と15.0%では月々の支払額で約13,000円、総利息で約80万円もの差が生まれます。

銀行系マイカーローンの特徴と金利相場

銀行系マイカーローンは中古車ローンの中で最も低金利での借入が可能な選択肢です。

金融機関では短期プライムレート(優良企業向けの短期貸出金利)を基準に個人向けローン金利を設定しています。

2024年以降、日本銀行がマイナス金利政策を解除したものの、個人向けローン金利は依然として低水準を維持しており、中古車購入者にとって有利な環境が続いています。

銀行系ローンのメリットとデメリット

■メリット

圧倒的な低金利で、車両の所有権が購入者本人となるため、ローン返済中でも自由な売却が可能です。

住宅ローンと組み合わせた場合の優遇制度がある銀行もあります。

■デメリット

審査基準が厳しく、年収、勤続年数、信用情報などが厳格にチェックされます。

信用情報とは、過去のローンやクレジットカードの利用履歴を記録したもので、延滞があると審査に影響します。

また、必要書類が多く、審査に1週間程度の時間を要します。

ディーラーローンの金利相場と利用メリット

ディーラーローンは中古車購入時に最も利用されることの多いローン形態です。

信販会社が実際の貸し手となっており、ディーラーは窓口の役割を果たしています。

車両を担保とした融資のため、金融機関よりも審査基準が緩やかになっているのが特徴です。

ディーラーローンの特徴

金利設定:年3.5%~10.0%と幅広く設定されており、申込者の信用状況や車両価格により決定されます。

審査の通りやすさ:車両を担保とした融資形態のため、銀行系ローンに比べて審査基準が緩やかです。

一定の収入があれば、正社員だけでなくパートやアルバイトの方でも条件を満たせば利用できます。

手続きの簡便性:車両購入と同時にローン手続きが完了し、必要書類も運転免許証、保険証、印鑑程度と最小限で済みます。

注意点:完済まで車両の所有権が販売店または信販会社に留保されます。

所有権留保とは、ローンの担保として車の名義を貸し手が持つ仕組みのことです。

中古車ローンの金利を安く抑える5つの方法

中古車ローンの金利を削減し、総支払額を抑えるための具体的な方法をご紹介します。

複数社からの見積もり取得と比較検討

金利を抑える最も基本的で効果的な方法は、複数の借入先から見積もりを取得し、条件を比較することです。

銀行、信用金庫、ディーラー、中古車販売店など、少なくとも3社以上から見積もりを取得しましょう。

銀行系ローンの金利優遇制度活用

多くの銀行では、既存顧客や特定条件を満たす顧客に対して金利優遇制度を設けています。

住宅ローン利用者、給与振込指定、公共料金の口座振替設定などで金利優遇を受けられる場合があります。

ディーラーでの金利交渉術

ディーラーローンの金利は、営業担当者の裁量で調整できる場合があります。

車両価格の値引きではなく金利優遇を求める交渉や、他社の見積もりを提示した比較検討により、金利を下げてもらえる可能性があります。

頭金の準備による借入額削減

頭金を多く用意することで借入額を減らし、結果として利息負担を軽減できます。

また、頭金の割合が高いほど審査で有利に評価され、より低い金利が適用される可能性があります。

金利キャンペーンの活用

ディーラーや中古車販売店では、決算期や在庫処分時期に金利優遇キャンペーンを実施することがあります。

購入時期を調整できる場合は、これらのキャンペーン時期を狙うことで大きなメリットを得られます。

中古車ローン審査に通るためのポイント

中古車ローンの審査を通過し、希望する金利での借入を実現するための重要なポイントを解説します。

年収と返済比率の適正化

多くの金融機関では、年収に対する年間返済額の比率(返済比率)を重視します。

一般的に年収の25%~35%以内に収めることが推奨されており、他のローンがある場合はその分も含めて計算する必要があります。

信用情報の事前確認

過去のクレジットカードやローンの支払い状況は審査に大きく影響します。

CICやJICC等の信用情報機関で自分の信用情報を事前に確認し、誤った情報があれば訂正手続きを行いましょう。

勤続年数と雇用形態の影響

安定した収入があることを証明するため、勤続年数は重要な審査項目です。

正社員の場合は1年以上、契約社員や派遣社員の場合は2年以上の勤続年数があると審査で有利になります。

中古車ローンと金利タイプの違い

中古車ローンには固定金利と変動金利の2つのタイプがあり、それぞれ異なる特徴があります。

固定金利と変動金利の特徴

固定金利:契約時に決定された金利が返済完了まで変わらないタイプです。

返済額が一定のため、将来の家計設計がしやすく、金利上昇リスクを回避できるメリットがあります。

変動金利:市場金利の変動に応じて適用金利が変わるタイプです。

金利下降局面では返済負担が軽減されるメリットがある一方、金利上昇時には返済額が増加するリスクがあります。

金利タイプの選択基準

返済期間、金利動向の予測、リスク許容度を考慮して金利タイプを選択しましょう。

長期返済で安定した返済計画を重視する場合は固定金利、短期返済で金利メリットを追求する場合は変動金利が適しています。

中古車のローン相場に関するよくある質問

Q1. 中古車ローンの金利はどれくらいが一般的?

借入先によって大きく異なり、銀行系ローンなら年1.0%~4.5%、ディーラーローンは年3.5%~10.0%、販売店独自ローンでは年10%を超えることもあります。

借入先を比較することで数十万円以上の差が出るため、事前に相場を把握しておくことが重要です。

Q2. 金利を安く抑えるためにできることはある?

複数の金融機関や販売店から見積もりを取り比較すること、銀行の金利優遇制度を活用すること、頭金を多めに入れることなどが有効です。

購入時期を決算期や金利キャンペーン時期に合わせるのも効果的です。

Q3. 審査に通りやすいのはどのローン?

一般的に、ディーラーローンや販売店独自ローンは車両を担保とするため審査が比較的柔軟です。

一方で、銀行系ローンは金利が低い分、年収や勤続年数、信用情報など厳格に審査されます。

自身の状況に応じて選ぶことが大切です。

まとめ|最適な中古車ローン選びのために

中古車ローンの金利相場は借入先によって年1.0%~15.0%と大きく異なり、適切な選択により総支払額を数十万円削減することが可能です。

銀行系マイカーローンは最も低金利ですが審査が厳しく、ディーラーローンは手続きが簡便で審査に通りやすい特徴があります。

金利を抑えるためには、複数社からの見積もり取得、銀行の金利優遇制度活用、ディーラーでの金利交渉、適切な頭金の準備、キャンペーンの活用が効果的です。

ローン選びでは金利だけでなく、事務手数料や保証料も含めた総コストで比較し、返済方法や繰上返済条件も考慮に入れることが重要です。

適切な中古車ローン選びにより、経済的負担を抑えながら、理想的なカーライフを実現していただければと思います。

カーニバルで理想の中古車ローンを実現

埼玉県内で27年の実績を持つカーニバルでは、お客様一人ひとりの状況に応じた最適なローン提案を行っています。

久喜インター店、岩槻店、上尾店、春日部店、春日部サービスセンター店の5店舗展開により、地域に根ざしたきめ細かなサービスを提供し、累計30,000台以上の販売実績で培った豊富な経験により、お客様の予算や条件に合わせた柔軟なローン相談が可能です。

銀行系ローンから販売店独自ローンまで幅広い選択肢をご用意し、金利面での有利な条件獲得のサポートも行っています。

「おもてなしを心に」の理念のもと、すべてのお客様に笑顔になっていただけるサービスを提供しています。

中古車ローンに関するご相談や詳細な金利シミュレーションについては、最寄りの店舗またはLINE公式アカウントよりお気軽にお問い合わせください。

contact

お問い合わせ

お電話でのお問合わせ

最寄りの店舗に直接ご連絡お願いします

(受付時間:AM10:00~PM7:00)

メールでのお問合わせ

メールでのお問合わせはこちら