6.中古車ローン完全ガイド2025年版|金利・審査・選び方を徹底解説

06-scaled.png)

中古車ローン完全ガイド2025年版|金利・審査・選び方を徹底解説

中古車購入を検討する際、多くの方がローンの利用を考えられます。

新車では買えないようなクラスの車も、中古車であれば、なんとか手が出るというケースはよくあります。

しかも、ローンが活用できれば、より気軽に購入できるでしょう。

この記事では、中古車ローンの基本知識から金利相場、審査のポイント、最適なローン選びまで、専門家の視点で詳しく解説します。

埼玉県内で27年間、累計30,000台以上の販売実績を持つカーニバルが、実践的なアドバイスをお届けします。

中古車ローンの基本知識

中古車購入時のローン利用について、基本的な仕組みから融資対象となる費用まで、知っておくべき基礎知識を解説します。

中古車でもローンは組める?

自動車ローンといえば、新車購入時に組むイメージがありますが、中古車を購入する際でも組むことが可能です。

銀行や信用金庫が提供している自動車ローンの中には、自動車に限らずオートバイや船舶の購入、車検費用や修理代にまで、幅広く利用できるものもあります。

融資対象となる費用

中古車ローンでは、車両本体価格に加えて、自動車税・重量税、自賠責保険料、検査登録費用、車庫証明費用、納車費用、カーナビ・ETC等のオプションなども借入対象にできるのが一般的です。

これにより、中古車購入時に必要となる諸費用もまとめて借り入れることができるため、初期費用の負担を軽減できます。

中古車ローンの種類と特徴

中古車購入時に利用できる主要なローンの種類を詳しく解説します。それぞれの金利水準、審査基準、メリット・デメリットを比較して、自分に最適なローンを選ぶための参考にしてください。

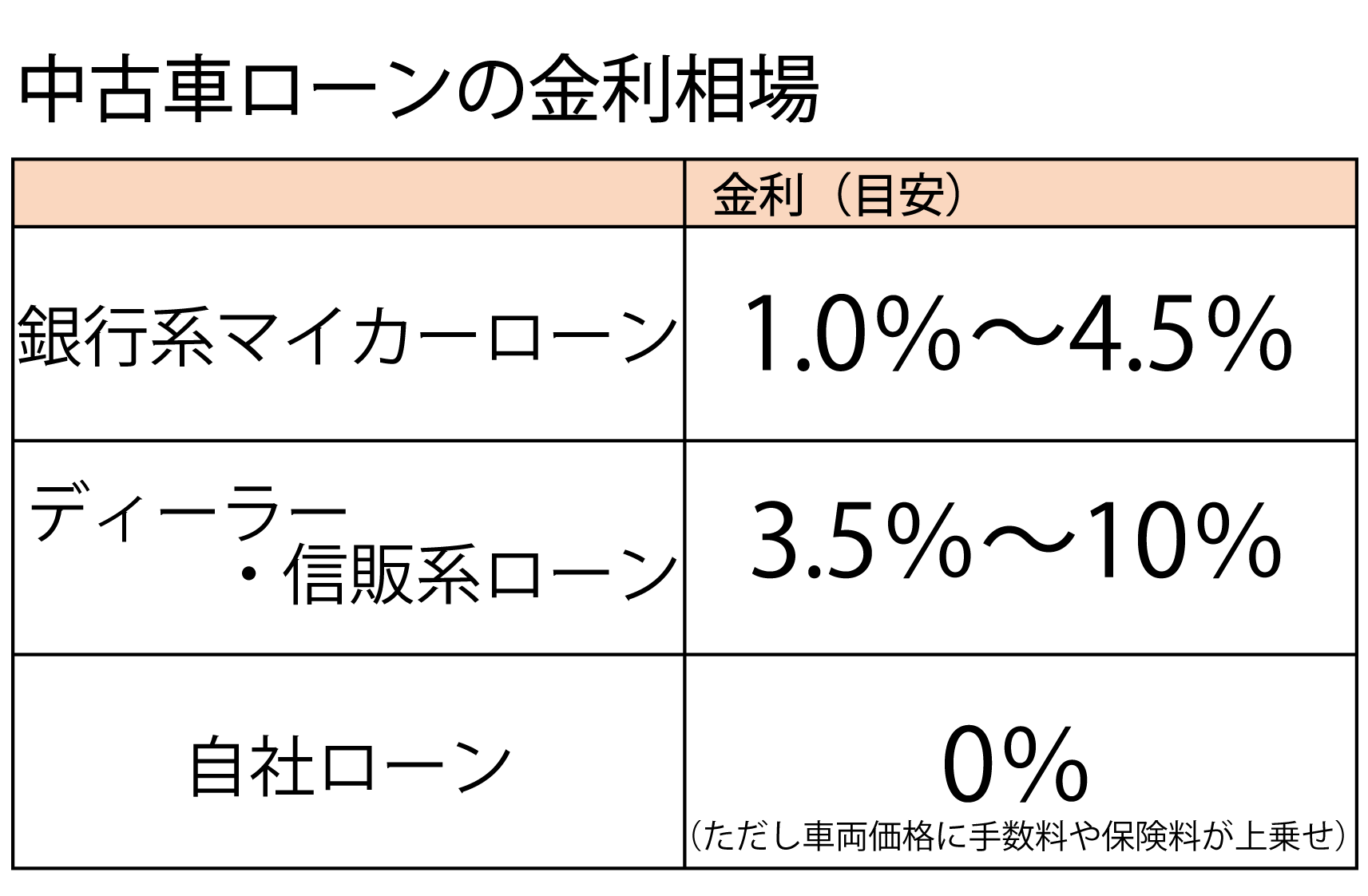

1.銀行系マイカーローン

銀行や信用金庫などの金融機関が提供する自動車ローンです。

金利相場は1%~4%程度と最も低く設定されており、総支払額を抑えることができます。

また、車両の所有権は購入者に移るため、ローン返済中でも車両の売却や廃車を自由に行うことができます。

ただし、金利が低い分、審査基準は厳格で、審査に時間がかかる場合があります。

必要書類も多く、銀行との手続きに時間を要することがデメリットとして挙げられます。

しかし、最近ではWebで申し込みを完結できる銀行も増えており、手続きの利便性は向上しています。

2.ディーラーローン(信販系)

ディーラーが信販会社と提携して提供するローンで、金利相場は3.5%~10%程度と銀行系より高めに設定されています。

最大のメリットは手続きの簡便性で、車の購入と同時にローンの手続きが完了し、審査も早ければ30分~60分で結果が出ます。

審査基準も銀行系より柔軟で、審査に通りやすいという特徴があります。

一方で、完済まで車両の所有権がディーラーや信販会社に移るため、返済期間中は車両の売却に制限があります。

また、金利が高いことで総支払額が増加する点に注意が必要です。

3.自社ローン

中古車販売店が独自に提供するローンで、金利は0%(名目上)ですが、実際には車両価格に手数料が上乗せされるのが一般的です。審査基準が最も柔軟で、主婦や学生でも保証人を立てることで利用できる可能性があります。

銀行系ローンやディーラーローンの審査に通らなかった方の選択肢となりますが、実質的な負担は他のローンと変わらない、または高くなる場合が多いため、条件をよく確認することが重要です。

中古車ローンの金利相場

各ローンタイプの最新金利相場と、金利差が総支払額に与える影響について説明します。

適切な金利比較により、返済負担を大幅に軽減できます。

中古車ローンの金利相場は以下の通りです。

金利の違いは総支払額に大きく影響します。

例えば、100万円を5年返済で借り入れた場合、金利1%と金利5%では総支払額に約20万円の差が生まれます。

そのため、複数のローン商品を比較検討することが重要です。

中古車ローン審査のポイント

ローン審査に通過するために重要な要素と、審査成功率を高めるための具体的な対策方法を詳しく解説します。

審査で重視される項目

・年収と返済負担率

車のローン審査では、年収200万円以上が通過の目安とされており、返済負担率は年収の25%~35%程度が適正とされています。

返済負担率とは、年収に占める年間返済額の割合で、他のローンの返済額も含めて計算されます。

・信用情報

過去のローンやクレジットカードの返済状況、延滞や債務整理の履歴などが審査に影響します。

近年では、携帯電話の割賦契約時の遅延・未払いが審査に影響するケースも増えています。

また、現在の借入状況も重要な判断材料となるため、可能であれば審査前に他の借入を整理しておくことが望ましいでしょう。

意外とやってしまうケースは、早期契約を焦って短期間で複数の審査を申し込んでしまうと、審査に通りにくくなる場合がある為、週末にまとめて複数のディーラーや販売店でローン審査を申し込む事はおすすめしません。

・勤続年数と職業安定性

多くのローン審査では、勤続年数1年以上が基準とされ、3年以上であれば審査に通りやすくなります。

勤続年数が1年未満では審査通過が厳しい傾向がありますので、1年以上になってから審査を受ける選択をするのもよいでしょう。

安定した収入が見込める職業であるかどうかも重要な要素となります。

・頭金の準備

頭金があると審査に有利に働きます。

借入金額を抑えることができ、返済負担率の改善にもつながるため、可能な範囲で頭金を準備することをおすすめします。

審査通過のための対策

審査の成功率を高めるためには、事前の準備が重要です。

まず、自分の信用情報を確認し、問題がないかチェックしましょう。

他に借入がある場合は、可能な限り返済を進めて借入額を減らすことが効果的です。

また、年収に対して借入希望額が多すぎる場合は、頭金を増やして借入金額を調整することを検討してください。

ただし、生活に支障をきたすような無理な頭金設定は避け、返済計画全体のバランスを考慮することが大切です。

中古車のローン審査について詳しく知りたい方は、こちらの記事をご覧ください。

関連記事:12.中古車ローン審査の完全ガイド|審査基準から通過のコツまで徹底解説

中古車ローンの賢い選び方

数多くのローン商品から最適なものを選ぶためのポイントを解説します。

金利だけでなく、返済期間や所有権など総合的な判断基準をご紹介しますので、ぜひ参考にしてください。

金利の比較検討

金利だけではなく、保証料や事務手数料も含めた総コストで比較することが重要です。

一見低金利に見えても、諸費用を含めると他のローンより高くなる場合があります。

実質年率で比較し、固定金利と変動金利の特徴も理解した上で選択しましょう。

銀行によっては、給与振込口座の指定や住宅ローンの利用などで金利優遇を受けられる場合があります。

ディーラーローンでも、決算期などに金利優遇キャンペーンを実施することがあるため、タイミングを見計らうことも有効です。

返済期間の設定

中古車は新車と比べて価値の下落が早いため、返済期間は短めに設定することが推奨されます。

一般的には3年~5年程度が適切とされ、車検のタイミングや乗り換え予定も考慮して決定しましょう。

返済期間を長く設定すると月々の返済額は抑えられますが、総利息額が増加し、車の価値が下がった後もローンが残るリスクがあります。

無理のない範囲で、できるだけ短期間での返済を目指すことが賢明です。

所有権の確認

銀行系マイカーローンでは車両の所有権が購入者に移りますが、ディーラーローンでは完済まで所有権がディーラーや信販会社に残る場合があります。

将来的な売却や買い替えの自由度を考慮して、所有権の扱いも確認しておきましょう。

必要書類と手続きの流れ

中古車ローン申込みに必要な書類の準備から融資実行までの具体的な手続きについて、スムーズに進めるためのポイントとともに紹介します。

必要書類

中古車ローンの申込みには、本人確認書類として運転免許証、パスポート、マイナンバーカードなどが必要です。

所得証明として、会社員の場合は源泉徴収票、自営業の場合は確定申告書や所得証明書、給与明細書(直近3ヶ月分)が求められます。

車両関連書類としては、車両見積書、車検証、自動車税納税証明書などが必要になります。

金融機関によって必要書類が異なる場合があるため、事前に確認しておきましょう。

手続きの流れ

仮審査申込みから始まり、1-3日で結果が通知されます。

仮審査通過後は本審査となり、約1週間で最終的な審査結果が出ます。審査通過後は契約手続きを行い、融資実行と車両引き渡しという流れになります。

審査をスムーズに進めるためには、必要書類を事前に準備し、記入内容に誤りがないよう注意することが大切です。

中古車ローンの注意点

中古車ローンを利用する際に見落としがちなリスクや注意すべきポイントについて解説します。

事前に理解しておくことで、トラブルを避けることができますので、ぜひ参考にしてください。

維持費を考慮した返済計画

中古車購入後は、ガソリン代、任意保険料、車検・メンテナンス費、駐車場代などの維持費が継続的に発生します。

月々のローン返済額に加えて、これらの費用も含めた総コストで予算を組むことが重要です。

特に中古車は新車と比べて修理やメンテナンスの頻度が高くなる可能性があるため、予備費も考慮した資金計画を立てることをおすすめします。

車両価値の変動リスク

中古車は新車以上に価値の下落が早く、場合によってはローン残高が車両価値を上回る状況(オーバーローン)になる可能性があります。

このリスクを最小限に抑えるため、返済期間を短めに設定し、可能であれば繰上返済も検討しましょう。

よくある質問

Q1. 頭金なしでも中古車ローンは組める?

頭金なしでも組めますが、審査が厳しくなる場合があります。

また、借入金額が大きくなるため総支払額が増える点に注意が必要です。

可能であれば、車両価格の10%~20%程度の頭金を準備することをおすすめします。

Q2. 中古車ローンの審査に落ちた場合の対策は?

頭金を増やして借入金額を減らす、返済期間を調整する、連帯保証人を立てる、他の金融機関に申込むなどの対策があります。

また、他の借入を整理してから再度申込むことも有効です。

Q3. 繰上返済はできる?

多くの中古車ローンで可能ですが、手数料がかかる場合があります。

金利負担を軽減できるメリットがある一方で、手数料や資金繰りへの影響も考慮して判断しましょう。

まとめ

中古車ローンを成功させるためには、事前の準備と比較検討が重要です。

まず、予算設定を明確にし、複数のローン商品を金利だけでなく総合的な条件で比較しましょう。

自分の信用情報を確認し、必要に応じて改善することも大切です。

金利と総合条件で判断する際は、実質年率での比較を行い、手数料や保証料も含めて検討してください。

返済の柔軟性やサービス内容も重要な判断材料となります。

無理のない返済計画を立てるためには、月々の返済額を手取り収入の25%以内に抑え、維持費も含めた総コストを考慮することが大切です。

車の価値低下を考慮して返済期間を適切に設定し、将来の資金計画も念頭に置いて決定しましょう。

信頼できる販売店選びも成功の鍵となります。実績と信頼性を確認し、透明性のある説明をしてくれる販売店を選ぶことで、安心してローンを利用できます。

カーニバルでの中古車ローン実績

埼玉県内で27年間営業を続けるカーニバルでは、累計30,000台以上の中古車販売実績があり、多くのお客様にローンをご利用いただいています。

地域密着の強みを活かし、お客様一人ひとりの状況に応じた最適なローン提案を行っています。

金利の相談から審査サポート、月々の支払いが予算内に収まるプランの提案まで、親身になって対応いたします。

手続きも簡単でスムーズに進められるよう、経験豊富なスタッフがサポートいたします。

地域密着のメリット

27年間の実績により地域の金融機関との信頼関係を築いており、お客様ひとりひとりに合った、より良い条件でのローン利用をサポートできます。

また、購入後のアフターサービスも充実しており、長期的なお付き合いを重視した誠実な対応を心がけています。

埼玉県でカーライフをお考えの方は、ぜひお気軽にご相談ください。

カーニバルについて

豊富な実績:創業27年、累計30,000台以上の販売実績

5店舗展開:久喜インター店、岩槻店、上尾店、春日部店、春日部サービスセンター店で埼玉県内をカバー

総合サービス:新車・中古車販売から車検、整備、保険まで一貫サポート

お問い合わせ方法

店舗直通電話:各店舗へ直接お電話(営業時間:AM10:00~PM7:00、水曜定休)

LINE:LINEでの簡単お問い合わせも可能

メール:公式サイトからのメールお問い合わせ

詳しくは公式サイト(https://caniva.jp/)をご覧ください。

埼玉県での中古車購入は、地域に根ざした信頼と実績のカーニバルにお気軽にご相談ください。

contact

お問い合わせ

お電話でのお問合わせ

最寄りの店舗に直接ご連絡お願いします

(受付時間:AM10:00~PM7:00)

メールでのお問合わせ

メールでのお問合わせはこちら